Informe de inversiones AXIS

2 de marzoPANORAMA GENERAL

Por el lado internacional, el miércoles pasado se conoció el dato de inflación para el mes de enero en Estados Unidos, que aumentó un 0.5% y fue mayor al esperado. Ello tuvo su efecto sobre las tasas de interés, que en el caso del bono de 10 años subió hasta alcanzar el 2.94% (+8 bps). Todo indica que la próxima suba de la Reserva Federal se dará en la reunión del 21 de marzo, para cuando las probabilidades implícitas en los bonos muestran una expectativa del 100%. Luego de la reacción inicial por el dato de inflación, sin embargo, la US Treasury de 10Y bajó y se estabilizó en torno al 2.88%. El equity, en tanto, siguió operando en terreno positivo desde nuestro último informe el miércoles pasado (+2.6%), aunque ayer el volumen de operaciones fue sumamente bajo debido al feriado en US.

Por el lado local, el Banco Central decidió mantener el miércoles pasado su tasa de política monetaria (TPM) en 27.25%. Como esperábamos, el argumento de Sturzenegger vino por el lado de que, al bajar 150 puntos básicos en lo que va del año, ya han logrado eliminar el sesgo contractivo que tenían, luego de haber corregido las metas de inflación para este y los próximos años. Una vez corregido el sesgo, para seguir bajando la tasa el BCRA deberá observar mediciones positivas, es decir, acordes al objetivo del 15%, algo que por el momento no ha sucedido tanto de acuerdo al último dato (enero, 1.8% mensual) como en base a las expectativas para el mes de febrero (en torno al 2.1% mensual).

Por otra parte, el Central licitará hoy Lebacs a 28, 56, 84, 147, 210 y 273 días. El vencimiento es de ARS $492.878 millones, un 24% mayor al de la última licitación, donde para la tasa más corta convalidó un 27.25%. No obstante, en el mercado secundario la Lebac a marzo estuvo operando en 26.75%, por lo cual creemos que es probable que mañana se emita la de 28 días a ese nivel, bajando 50 bps desde la última licitación. También creemos que habrá una renovación parcial de los vencimientos, teniendo en cuenta que muchas aseguradoras no participarán, de acuerdo a la resolución de diciembre de la Superintendencia de Seguros de la Nación.

Por el lado del tipo de cambio, ante una TPM sin cambios en 27.25% y ante el Banco Nación saliendo a vender Dólares al mercado para poner un techo en torno a los $20, el peso se apreció a lo largo de la semana pasada (recordemos que fue corta por los feriados de Carnaval). De su máximo en $20.29, llegó a operarse en $19.62, para cerrar el jueves en $19.66. En la jornada de ayer volvió al nivel de $19.90 aunque con un volumen poco representativo debido al feriado en US.

RENTA FIJA

La suba de los equities americanos y la baja de riesgo global hicieron que los inversores volvieran animarse al mundo de los “high yield” y a los bonos latinoamericanos. Por eso, los EMBIs Latam tuvieron muy buenos rendimientos a lo largo de la semana (EMBI Brazil +1.9%, EMBI Colombia +1.9%, EMBI México +1.6%, EMBI Perú +1.3%). En este contexto, los bonos argentinos tuvieron un mejor desempeño relativo al de sus comparables, con el EMBI Argentina subiendo un 2% entre el miércoles y el viernes pasado. Tal como habíamos señalado en el informe de la semana pasada, los bonos argentinos habían quedado en precios atractivos luego de haber caído casi un 7.4% en las primeras 5 semanas del año y era un buen momento para comprarlos, viendo la recuperación que se veía del lado de los equities globales.

Por el lado de los bonos en pesos, se destacó la operación del nuevo bono mixto (AF19), que pagará en febrero de 2019 el máximo entre CER+3.75% y 22.5%. El bono salió a la par pero en la jornada de ayer ya se operaba $1.75 por sobre el precio de emisión (101.60-101.75 era bid/offer). Ahí el bono rinde CER+3% y 21.75% en la parte de tasa fija. En este nivel creemos que es mucho más atractivo que el Bopomo, dado que no esperamos que el BCRA suba la TPM y que a TPM-5.5% tiene un carry al 21.75% sin la opción del ajuste por inflación. El monto emitido del AF19 ($ARS 70.000 M), además, es suficiente como para despertar el interés de inversores extranjeros que aún están en Bopomo, por lo cual creemos que el AF19 aún tiene valor en este nivel de precio.

En el resto de las curvas, seguimos viendo demanda por los bonos Badlar, tanto provinciales como corporativos. En relación a ello, la Ciudad de Buenos Aires reabrió su bono Badlar+ spread a 10 años (febrero 2028) y colocó $6.200 millones en B+3.75%, mismo nivel que donde había salido inicialmente. Esperamos más emisiones esta semana, entre ellas la de un bono a tasa fija a un año de Santander al 26.25%-26.5% que nos parece atractivo pensando en un sendero de baja de tasas de acá a un año. El volumen, por otra parte, será interesante si es que logran colocar todo lo que buscan: ARS $5.000 millones.

RENA VARIABLE

El equity argentino, a tono con la recuperación de los equities globales, tuvo un muy buen desempeño a lo largo de esta corta semana. El Merval Argentina subió un 10.9% entre el miércoles pasado y ayer, acumulando un 10.2% en lo que va del año. El sector energético fue el de mejor desempeño: por el lado de las empresas relacionadas al gas, Metrogas y a Distribuidora de Gas Cuyana mostraron subas del 28.0% y 17.1% en la semana, respectivamente. Del lado de la generación térmica, se destacó Central Costanera (+17.5%). Los Bancos también lideraron la suba de esta semana, con Banco Macro (16.3%), Grupo Supervielle (16.0%), Banco Hipotecario (11.2%), Banco Francés (11.1%) y Grupo Financiero Galicia (8.8%) como las principales subas. Si bien en la jornada de ayer, con el feriado en EE.UU. pareciera que algunas compañías tuvieron una suba exagerada, las acciones argentinas están operando muy firmes. Desde Axis reafirmamos nuestra creencia de que será un buen año para el equity argentino y por ello recomendamos darle exposición dentro de las carteras de inversión, aunque es importante gestionar la volatilidad que pueda llegar a tener a modo de maximizar los rendimientos.

Del lado primario, seguimos teniendo compañías que buscan salir a la bolsa: Distribuidora Gas del Centro presentó la documentación en CNV para colocar entre USD $150 y $200 millones (33.3% de la empresa) en el mercado local. De acuerdo a los analistas, DGCE es una de las empresas con mayores perspectivas de crecimiento dentro de las distribuidoras de gas, debido al potencial para aumentar la red en la provincia de Córdoba, que aunque es la segunda ciudad más grande del país tiene una penetración de las redes de gas de tan solo el 40%.

NUESTRO FONDOS

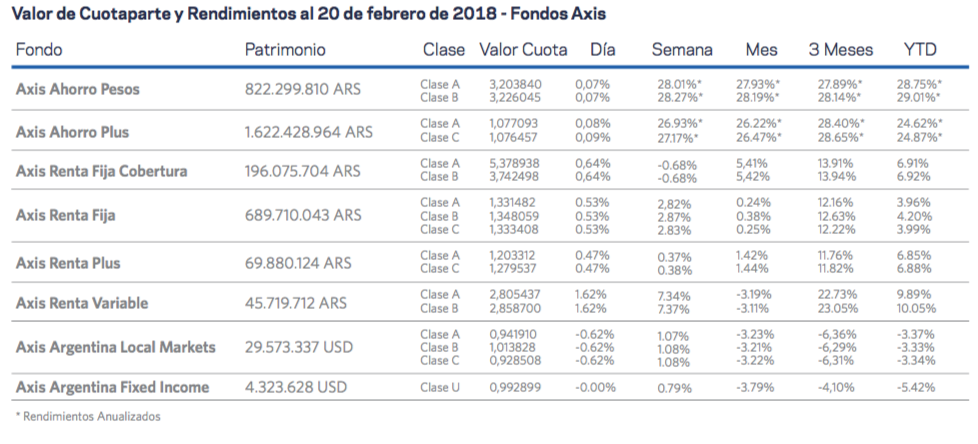

El fondo de mayor desempeño esta semana fue el Axis Renta Variable, que capturó la suba de las acciones argentinas. El Axis Renta Fija, fondo que presenta una combinación entre bonos y acciones (hoy al 35%), también supo capturar la suba del equity así como también la recuperación de los bonos argentinos y mostró un rendimiento del 3% esta semana, acumulando un 4.2% en lo que va del año. De este modo, el fondo se mantiene como la mejor opción del mercado a la hora de buscar un posicionamiento estratégico de renta mixta a 8 meses/ un año vista.

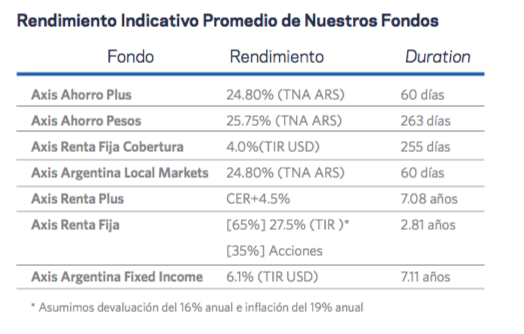

Del lado de las tasas en pesos, el Axis Ahorro Pesos sigue siendo una excelente alternativa para aquellas compañías de seguros que tengan vencimientos de Lebacs el día de mañana. Para aquellos que pueden invertir en Lebacs, también es un fondo sumamente interesante ya que su portafolio diversificado de ONs, Letras y Bonos Provinciales, Plazos Fijos, Letes en pesos y Bonos del Tesoro permite obtener rendimientos aún mayores de los que dan hoy en día las letras del Banco Central. Del otro lado, el Axis Ahorro Plus está 100% en Lebacs y es una muy buena alternativa para el manejo de liquidez de corto plazo, ya que con una duration promedio de 60 días y una TNA indicativa neta de comisiones del 24.8%, sigue capturando los rendimientos de las altas tasas en pesos.

–