Victoria de Cambiemos en las elecciones legislativas: Tiempo para reformas?

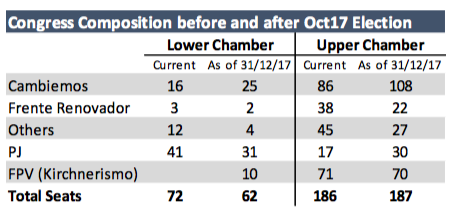

30 de octubreCambiemos ha logrado una Victoria crucial en las elecciones legislativas que le allanará el camino para implementar reformas estructurales. A nivel nacional, el gobierno de turno ha obtenido 40,59% de los votos totales, por encima del 21% del Kirhnerismo y 14% del Partido Justicialista. De esta forma, Cambiemos ha incrementado el número de bancas tanto en la cámara alta (+22) como en la baja (+9). Desde diciembre 2017, el oficialismo ocupará 25 de 72bancas en la cámara baja, requiriendo tan solo 11 votos adicionales para lograr mayoría absoluta, mientras que en Diputados ocupará 108 de 256 bancas, y necesitará 21 bancas adicionales. El cuadro a continuación presenta la composición en el congreso pre y post elecciones.

La agenda de reformas

Argentina requerirá reformas profundas para incrementar la productividad, atacar el déficit de cuenta corriente (estimado en 2,7% del PBI para 2017), y reducir el déficit fiscal y la inflación. Consideramos que, en los próximos seis meses, la agenda de reforma se focalizara en aprobar leyes que permitan i) evitar un crecimiento en términos reales en gasto público, tanto a nivel provincial como nacional (Ley de responsabilidad Fiscal), y ii) resolver conflictos respecto a la coparticipación de impuestos nacionales, mayormente referidos al fondo del conurbano*. Adicionalmente, podría ocurrir recortes impositivos menores, principalmente referidos a impuestos a los débitos y créditos. En cuanto a la reforma laboral, los cambios podrían enfocarse en atacar la litigiosidad laboral y el trabajo no registrado. Adicionalmente, el gobierno podría intervenir en negociaciones colectivas de trabajo en ciertos sectores, pero con limitado impacto en la productividad total.

En una segunda etapa, las reformas laborales podrían focalizarse en reducir los impuestos al trabajo, y en limitar el poder de negociación de los sindicatos. Asimismo, el gobierno nacional encararía futuras reformas impositivas profundas solo condicionadas a crecimiento económico. De todas formas, el gobierno debería primero implementar reformas impositivas para atraer inversiones e impulsar crecimiento.

*El fondo del conurbano fue creado en 1995, es financiado con el 10% de la recaudación del impuesto a las ganancias, y se distribuye entre las provincias por peso relativo en la recaudación, con la excepción de Buenos Aires. Originalmente, USD630MM eran alocados a Buenos Aires, y el sobrante distribuido. De todas formas, luego del fin de la convertibilidad, la asignación a Buenos Aires fue pesificada, y no se ha actualizado desde 2001. Recientemente, varios fallos de la corte suprema se han pronunciado a favor de Buenos Aires, por lo que afectará significativamente los fondos disponibles para el resto de las provincias.

Súper Martes: Anuncio de sobrecumplimiento de metas fiscales, pero el BCRA sube tasas.

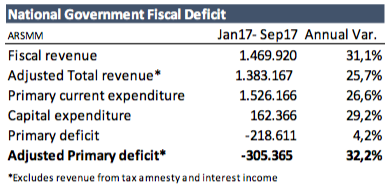

El martes pasado, el gobierno nacional ha anunciado que sobre- cumplirá su meta fiscal por 1% (objetivo déficit fiscal 4,2%). A septiembre 2017, el ratio ha alcanzado 2,2% cuando las proyecciones indicaban 3,2%. Las mejoras en las cuentas fiscales deberían contribuir a reducir la inflación en los próximos meses, sin embargo, minutos después del anuncio fiscal, el BCRA ha decidido aumentar la tasa de política monetaria (tasa de repo) en 150bps debido a preocupaciones sobre una aceleración en la inflación. Consideramos que, en primer lugar, las cuentas fiscales no son tan robustas como parecen serlo, y, en segundo lugar, la decisión del banco central podría no derivar en menores niveles de inflación.

El déficit primario ha alcanzado al 30 de septiembre de 2017 ARS219bn, solo 4% por encima al nivel de 2016, cuando la inflación ha promediado 27% en el periodo. Los ingresos fiscales crecieron 31%, sin embargo, al excluir ingresos por sinceramiento fiscal y por rentas de la propiedad (intereses ganados y otros), los ingresos ajustados solo han aumentado 25,7%, por debajo de la inflación. De esta forma, el déficit fiscal ajustado para el periodo de 9 meses a Sep17, se ha expandido 32%, por encima del crecimiento nominal de PBI. Excluyendo ítems no recurrentes y renta financiera, la situación es similar a la del 2016.

Avance presupuestario

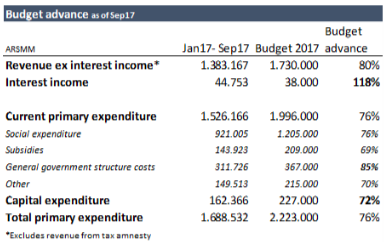

El cuadro siguiente presente la ejecución presupuestaria (base caja) a septiembre 2017. En términos generales, todos los componentes exhiben un avance del 75%, en línea con lo esperado. No obstante, ingresos por renta financieras y costos de estructura del gobierno, en ambos casos superiores a las esperadas, generan algunas preocupaciones. Los ingresos por rentas financieras en los primeros 9 meses del año superan a lo presupuestado para todo el año, e incluyen rentas del FGS del ANSES e intereses por posiciones en moneda extranjera del gobierno nacional. Las transferencias del FGS afectan negativamente la sustentabilidad del sistema de pensiones, mientras que un incremento en rentas por intereses proviene de fondos no utilizados de emisiones de deuda, generando mayores intereses financieros, con impacto negativo sobre el resultado financiero total, pero sin efecto sobre el déficit fiscal. Adicionalmente, los gastos generales del gobierno han alcanzado ARS312bn, y representan 85% del monto total presupuestado, 10% por encima del avance teórico. Asimismo, el avance del gasto de capital se encuentra por debajo del 75% proyectado, aunque, con base devengado, creemos que este número debería ser mayor debido al importante crecimiento de las obras publicas pre elecciones.

Decisión de política monetaria

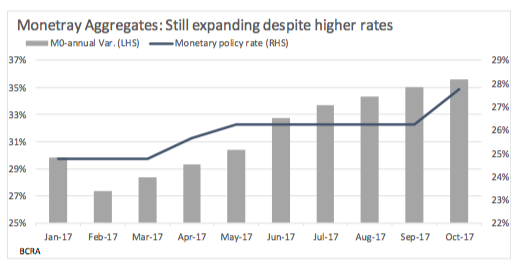

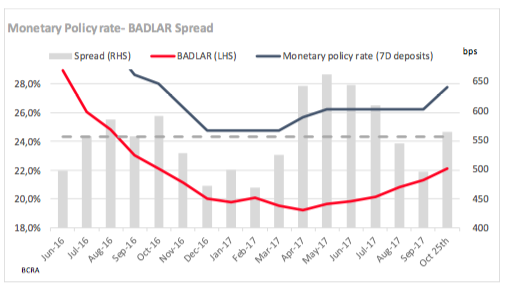

Luego de una sorpresa en la inflación registrada en septiembre, el BCRA ha decidido restringir la política monetaria, e incrementó la tasa de repo en 150bps, desde 26,25% a 27,75%. Creemos que este aumento per se no frenará el crecimiento de los agregados monetarios y, en consecuencia, la inflación.

Tasas mayores de repo debería alentar a los bancos a incrementar la tasa de depósitos, estas impactarían en mayores tasas de ahorro, resultado en una caída en la oferta monetaria. Este mecanismo no ha funcionado correctamente en el pasado reciente, y los agregados monetarios continúan creciendo a tasas elevadas (ver cuadro siguiente). En abril, la tasa de repo aumentó 150bps, pero la tasas Badlar demoró 6 meses en aumentar en la misma cuantía, y alcanzar un nivel similar al de la inflación anual. Consideramos que, mientras que el gobierno nacional no reduzca considerablemente el déficit fiscal, la inflación se posicionará en niveles similares a los actuales, y la oferta monetaria será inelástica a moderados aumentos en las tasas.

Recomendaciones y estrategias de trade

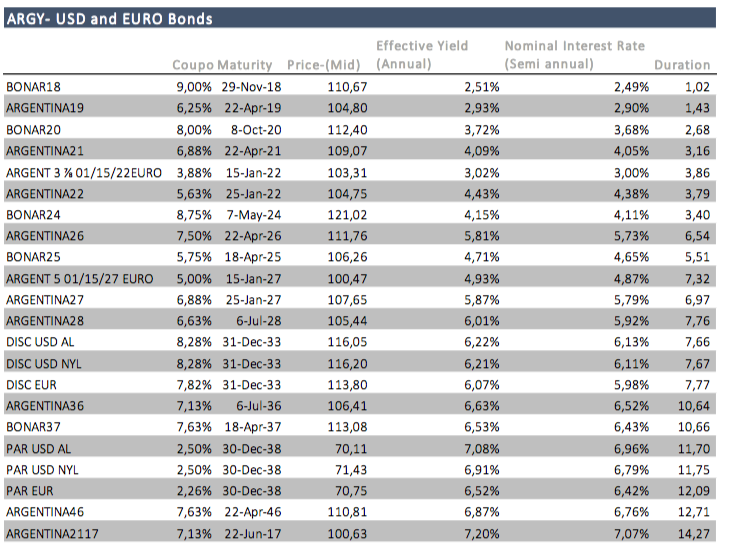

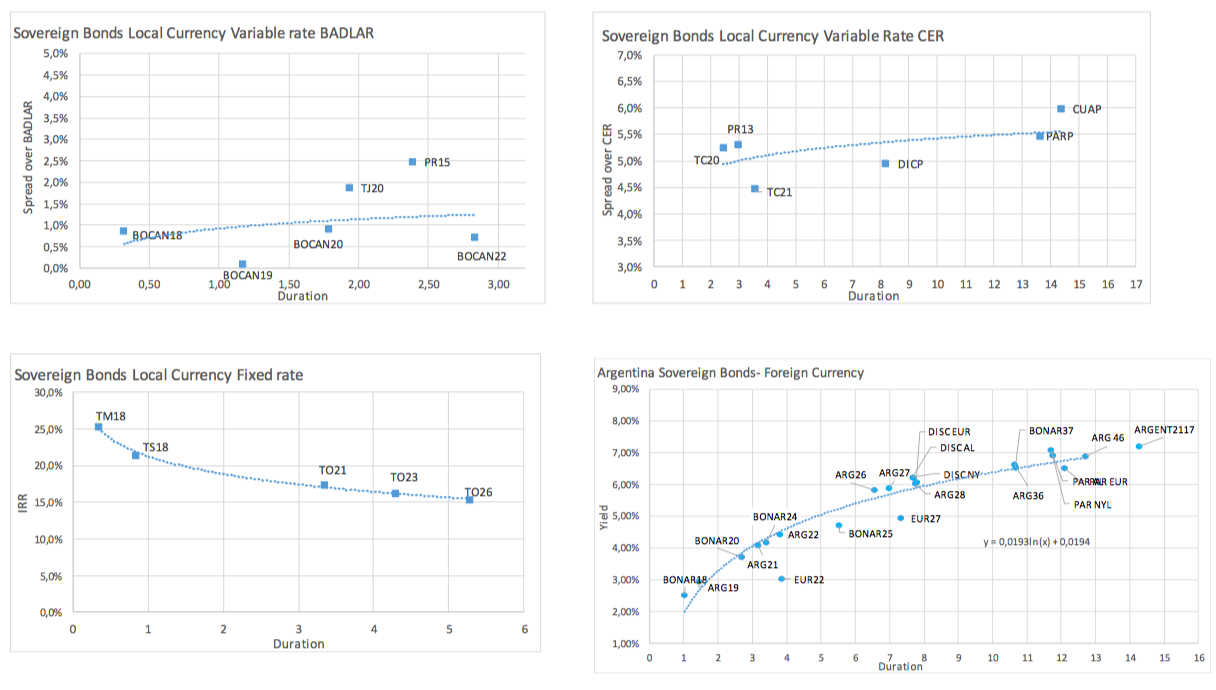

El G spread de los bonos argentinos ha alcanzado niveles mínimos históricos durante la semana pasada, luego de un resultado muy favorable para el gobierno en las elecciones legislativas. Luego de toma de ganancias, y alta volatilidad de los UST, el spread se expandió 9bps respecto a aquellos niveles mínimos (ver cuadro siguiente). A pesar de que el presidente Macri anunciará en dos semanas cambios estructurales a inversores en NY, no vislumbramos compresión de spread adicional en la curva de ARGY en el corto plazo, y estas medidas ya se encuentran incorporadas en los precios actuales. Consideramos que, solo luego de implementarse y ejecutarse las reformas esperadas, Argentina comprimirá rendimientos hacia aquellos de países con Rating de BB.

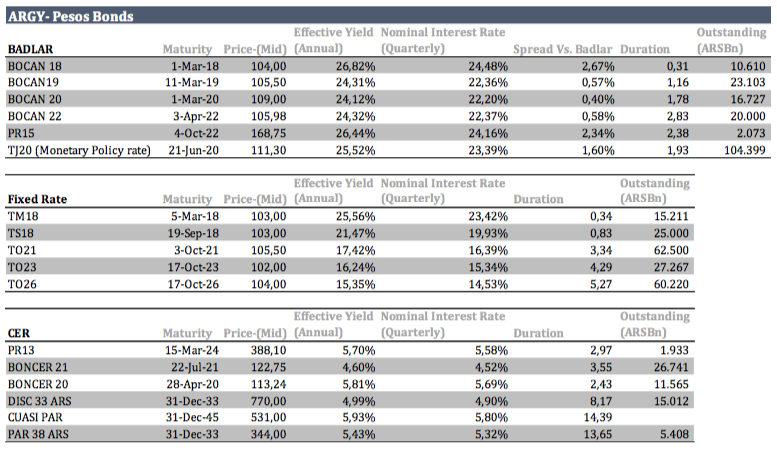

En contraste, como resultado de incrementos en la tasa de repos, (y probablemente de las Lebacs, tal como lo expresa el mercado secundario), estrategias de carry trade continuar sosteniendo la demanda de bonos en moneda local. Consideramos que TJ20, podría exhibir ser un outperformer en las próximas semanas.

Luego del aumento en la tasa de política monetaria, observamos que el BCRA subiría las tasas de Lebacs también, ya que este instrumento ha probado ser una herramienta más eficiente de política monetaria que los repos. De todas formas, no esperamos que un aumento moderado de la tasa contraería la oferta monetaria. El aumento de la Lebacs podría tener un efecto negativo en todos los bonos en moneda local, de todas formas, flujos de estrategias de carry tarde sostendrán la demanda de bonos Badlar y TJ20. Los bonos Badlar han tenido un desempeño solido en las últimas dos semanas (Bocan22 y PR15) como resultado de convergencia de la tasa de referencia a niveles de inflación anual. No proyectamos que la tasa Badlar superará 22,12% (nivel de octubre 25) ya que, a este nivel, el spread entre tasa de repo y Badlar se acerca al promedio del periodo 2016-2017.

Reserch Renta Fija

–

GLOBAL EQUITY S.A

www.globalequity.com.ar

–