Predicción vs. Optimización en los Mercados de Capitales

3 de marzoCada decisión que tomamos en los mercados acarrea consigo una predicción implícita: desde la compra de un activo a la subscripción a un Fondo Común de Inversión; incluso la colocación de dinero en un determinado índice (inversión pasiva) se realiza en base a una “predicción” que tenemos – y en la que confiamos – sobre lo que estamos operando.

Cómo evaluar nuestras predicciones o las de las personas / empresas en las que hayamos depositado nuestro dinero fue y sigue siendo objeto de estudio de economistas y matemáticos de todo el mundo.

El haber ganado dinero con una operación en el mercado no es métrica suficiente para saber si nuestra predicción fue “buena” o “mala”. Existen otros factores a analizar, entre ellos se encuentran el riesgo que tomamos en el tiempo que estuvimos en el mercado, la pérdida máxima durante ese tiempo o el desempeño del benchmark del activo que compramos, que permiten juzgar el rendimiento de dicha predicción.

Es por esta razón por la que se pide a los hedge funds métricas como el Alpha (mide el rendimiento de la cartera en comparación al benchmark y su riesgo) y el beta (mide el riesgo de su portfolio comparado con el benchmark): nos dan un pantallazo de qué tan buena o mala fue la predicción de estos expertos.

Pero a estas métricas, debemos sumarle un componente, acaso el más importante: el tiempo.

¿Quién nos garantiza que si una acción, fondo o incluso un trader particular tuvo un Alpha elevado durante el último año lo tenga en el año actual? ¿Le exigiríamos 5 años de Alpha positivo para considerarlo como bueno? ¿Por qué 5 años y no 6 o 7?

Esta problemática de cuánto tiempo se tiene que mantener el éxito para confiar en sus predicciones desvela a más de un analista Quant a lo largo y ancho del planeta. De hecho, es una analogía casi perfecta con la forma de entrenamiento de las redes neuronales en el campo de la Inteligencia Artificial.

Vamos a tratar de explicarlo con un ejemplo más terrenal.

Imaginemos que durante 2 años anotamos en una hoja, por la mañana, qué perro de nuestro barrio ladra durante el desayuno, y luego por la tarde anotamos cuál fue el retorno del Índice Merval.

Al final de ese periodo, al analizar los datos, encontramos que “Bodoque”, el perro de nuestro vecino Raúl, ladró 200 veces en esos 2 años, de las cuales 150 veces el Índice Merval terminó en positivo. ¿Se podría decir entonces que Bodoque, ya que tuvo un 75% de aciertos, es un experto analista financiero focalizado en mercados emergentes con especialidad en el panel líder de la República Argentina?

Lo interesante es que, cuantos más perros haya en nuestro barrio, más probabilidades hay de que encontremos a un Bodoque.

Es importante notar que cuanto más exigimos las métricas (más tiempo en positivo, menos volatilidad, mayor Alpha…) los valores de fondos, traders o hedge funds son cada vez más similares. En mercados super desarrollados como el americano o el europeo un 1% de diferencia es una ventaja sumamente competitiva, por lo que gastan millones de dólares tratando de mejorar esas métricas.

Sin embargo, son métricas que siguen teniendo el problema del tiempo, ya que no son deterministas, es decir, no se puede asegurar que se mantendrán a futuro.

Ahora que ya vimos de qué se tratan las predicciones y los problemas asociados, veamos otro factor importante: la optimización de dichas predicciones.

Supongamos que tenemos una predicción, ya sea por análisis fundamental, técnico, Quant o proveniente de un dato que experto nos comentó: en este ejemplo, imaginemos que tenemos un 90% de confianza de que una determinada acción va a subir (la confianza de la predicción en la realidad se modela con una distribución de probabilidades).

Cuatro perfiles distintos explotan dicha predicción, invirtiendo de diferentes maneras:

- El inversor A compra la acción.

- El inversor B compra el futuro de la acción poniendo un 20% de margen.

- El inversor C compra una call OTM de la acción.

- El inversor D toma caución con sus bonos de largo plazo como garantía, refuerza con una venta de puts y con todo ese dinero compra una batería de calls.

Todos los inversores tenían la misma predicción; no obstante, los resultados de la implementación de esa predicción fueron muy distintos en términos porcentuales unos de otros. A su vez podemos ver que cada inversión está asociada a riesgos y beneficios diferentes.

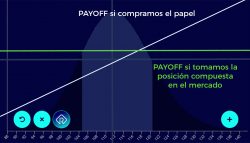

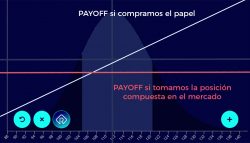

Para una determinada predicción sobre una acción, por cada segundo, existen más posibilidades de cálculo de estrategias que átomos en el universo. Anteriormente vimos cuatro estrategias de los inversores, pero para una cadena de opciones de 50 strikes si ponemos de cotas no comprar más de 10 lotes ni vender más de 10, las posibilidades ascienden a más de 2150.

Las estrategias sobre opciones tienen un enfoque looking forward, además de ser deterministas (finish y europeas), lo que implica que para una determinada predicción podemos encontrar la mejor estrategia, lo cual es comprobable matemáticamente. Un claro ejemplo son las poco frecuentes -pero existentes- oportunidades de arbitraje con opciones: en momentos determinados en el mercado se pueden encontrar estrategias donde, pase lo que pase, el rendimiento es positivo.

Posición A: Posición B

* Compra de papel * Compra de papel

* Venta Call 120 * Venta Call 108

* Compra Put 120 * Compra Put 108

Lo interesante de estas 2 posiciones, es que acá sí podemos asegurar que la posición A es mejor que la posición B; esto implica que, al tomar una decisión en un determinado momento del mercado, ésta puede ser medida de una forma determinista, SIN que influya ni la tendencia, ni la situación política o económica: es una métrica matemática y determinista.

No pasa lo mismo a la hora de elegir entre 2 acciones particulares, como vimos anteriormente; saber si la decisión fue “buena” o “mala” es difícil de medir.

Al igual que para el análisis de portfolios, para las estrategias con opciones también se desarrollaron métricas que permiten ver y comparar en forma numérica ciertas propiedades. Las letras griegas (delta, theta, gamma, vega…) son las más comunes, aunque otras como la pérdida o la ganancia máxima, la probabilidad de profit, el margen o el neto también son importantes.

Cada una de las posibles estrategias tiene asociados estos valores; por ejemplo, una oportunidad de arbitraje va a tener una pérdida máxima mayor a 0.

Cómo encontrar estrategias óptimas en base a criterios y restricciones personalizados es una de las áreas más importantes de los mercados de capitales.

Pero lo más interesante es que, para cada instante, hay distintas posiciones en el mercado que se pueden medir de forma determinista, por lo que es posible encontrar cuál es la MÁS ÓPTIMA en cada momento.

Estas optimizaciones son el nuevo enfoque Quant de la década; estar preparado será la mayor ventaja competitiva en los próximos 15 años de los mercados de capitales. En Rubikia nos preparamos para esto.

–

Para más información: www.rubikia.com

Video explicativo de esta filosofía: https://www.youtube.com/watch?v=_IxGaKQM9p8